『贈与』って、知っていそうで案外知らない人もいると思います。贈与税とは、個人から現金・不動産等の財産の贈与を受けたときに掛かる税金です。但し、暦年課税の年間110万円までの贈与については、基礎控除の関係から無税であることは一般的には知られていると思います。

そこで本日は、住宅取得資金に関わる贈与の非課税枠についてです。

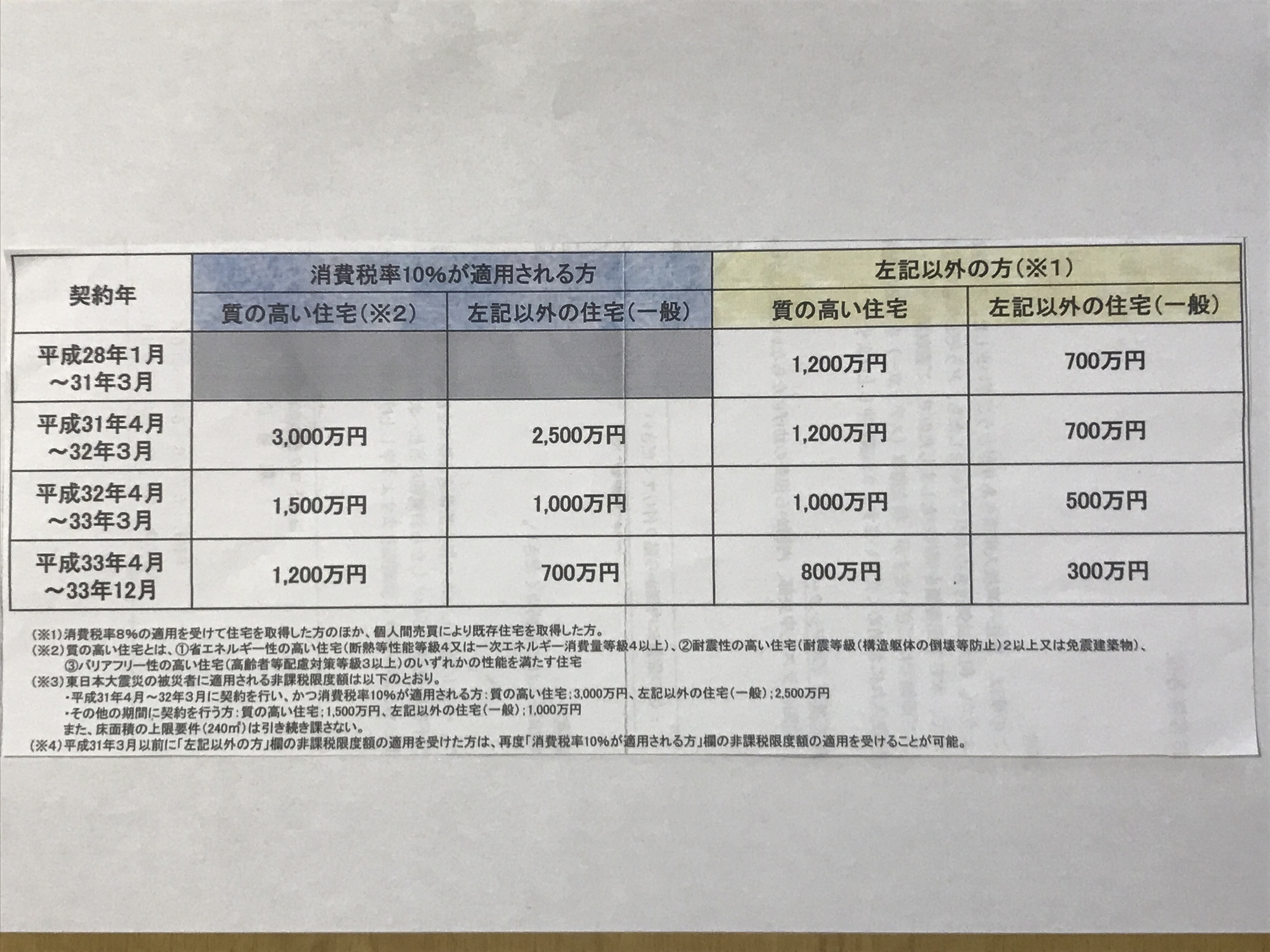

非課税限度額についてはいろいろ条件がありますので、後述(添付)させていただきますので参照してください。

一般の住宅の場合は700万円まで非課税で、併せて暦年課税又は※相続時精算課税のどちらかと合わせて適用が可能です。暦年課税では700万円+110万円=810万円まで非課税となります(因みに相続時精算制度との併用時は700万円+2,500万円=3,200万円が非課税)。主な要件といたしましては、

①受贈者が贈与者の直系尊属(父母、祖父母)で20歳以上(贈与の年の1月1日現在)かつ受けた年の合計所得金額が2,000万円以下であること

②自ら居住するための住宅で、床面積が50㎡以上240㎡以下

③平成33年12月までに取得等に係る契約を締結した住宅 等

※相続時精算課税⇒親が子に生前贈与を行った場合に贈与とするのではなく、相続の前倒しとして扱う制度です。この制度にはメリット、デメリットもありますので注意が必要です。

では、夫婦間での贈与についてです。婚姻期間が20年以上の配偶者から居住用不動産(または居住用不動産購入取得のための金銭)を贈与されても、2,000万円までは配偶者控除として非課税扱いです。まさに内助の功のための制度ですね。

この贈与については奥が深く、取り扱いを間違えると思いもよらない税金がかかったり、申告漏れによるペナルティーなどが課せられたりしますので、専門家に相談してください。私でもOKですよ。